Två steg framåt och ett bakåt - det är min prognos på företagsobligationsmarknaden i år. I en normal marknad så brukar kreditmarknaden smyga sakta uppåt i en nästan linjär utveckling men i och med Corona, oljekris och annan politisk oro så är den normala spelplanen inte längre aktuell. Men med det sagt så är jag ändå optimistisk gällande kreditmarknaden även om vi kommer ha ett och annat hinder på vägen.

När det kommer till företagskrediter så gäller det alla hålla tungan rätt i mun. Det kommer att bli lika viktigt att äga rätt företagsobligationer som ”stock picking” i en aktiefond. Vissa bolag kommer att kunna betala både ränta och amortering utan problem medan andra kommer hamna i både rekonstruktion eller i värsta fall konkurs.

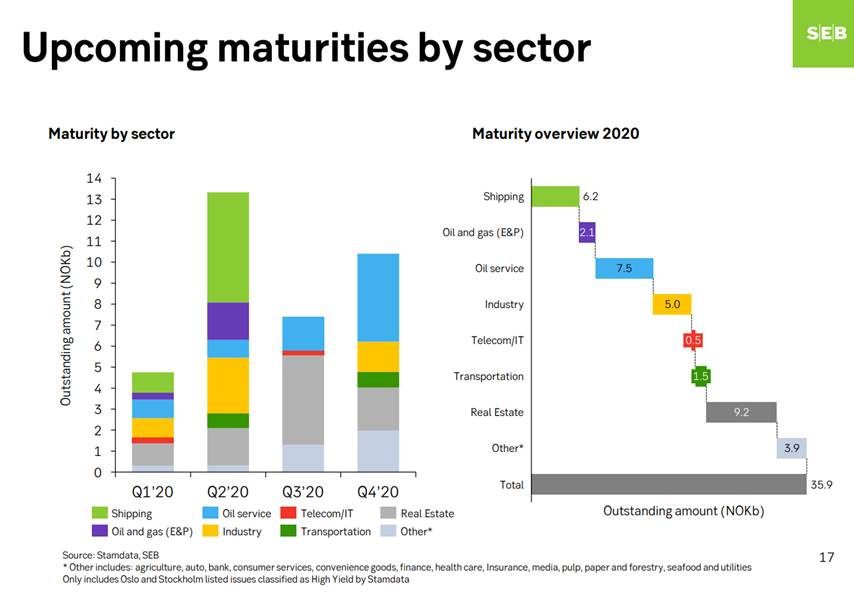

SEB kom under veckan med en intressant analys som visar refinansieringsbehovet utifrån bransch i Norge och Sverige.

I bilden ovan kan vi se att det framförallt är shipping, fastighet och oljeindustrin som har stora förfall under 2020. Totalt är det cirka 36 Mdr norska kronor som ska hitta ny finansiering under 2020. Det är inga jättebelopp men för vissa branscher kommer det ändå att innebära problem.

Vi väljer därför att ha kraftig undervikt i fastighet, shipping och olja i våra räntefonder. Handelsbanken, som är ett av våra innehav, kom igår med sin kvartalsrapport och kreditförlusterna var lägre än väntat. Resultatet för banken var helt okej och det känns stabilt. Därför känns det extra bra att låna ut pengar till stora och stabila banker och inte gå för långt ut på riskskalan i jakten på avkastning.

Jag ser fortfarande väldigt bra möjligheter på företagsobligationsmarknaden eftersom den ännu inte fullt ut har belönat bra bolag med höga obligationspriser kontra dåliga bolag. Min bedömning är att det på sikt kommer att skilja väldigt mycket i obligationspriserna utifrån potentiell kreditrisk. Därför kommer ”bond picking” bli oerhört viktigt där det i framtiden kommer att skilja mycket i avkastning mellan företagsobligationsfonder beroende på vilka innehav och branscher som fonden är exponerad mot. Innan så har skillnaden mellan olika företagsobligationsfonder inte varit speciellt stor men så kommer nog inte vara fallet om 1-2 år.

Tom Andersson, ansvarig fondförvaltare i Safe Play

Texten ovan är marknadskommentarer från Case och ska inte ses som investeringsrekommendation eller rådgivning. Eventuella investeringar sker på egen risk och pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Historisk avkastning är ingen garanti för framtida avkastning. Fondsparande bör ses på lång sikt.

Texten ovan är marknadskommentarer från Case och ska inte ses som investeringsrekommendation eller rådgivning. Eventuella investeringar sker på egen risk och pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Historisk avkastning är ingen garanti för framtida avkastning. Fondsparande bör ses på lång sikt.

.png)